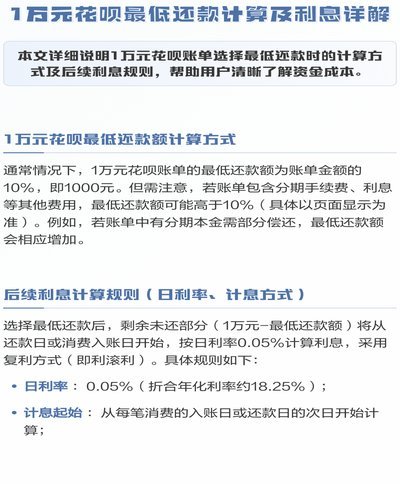

分付额度如何提现详解

分付额度提现,看似简单,实则暗藏门道。许多人以为这只是动动手指的事,殊不知背后牵涉到平台规则、信用评估和资金流向的复杂逻辑。以支付宝为例,用户可以通过绑定银行卡直接提现,但额度并非随意可提,而是受限于账户信用等级和历史交易记录。微信支付则更倾向于绑定零钱通或银行卡,提现额度与用户的支付频率、消费习惯密切相关。京东白条、花呗等平台的提现机制更为灵活,但往往需要绑定特定场景,比如购物返现或分期还款,提现过程也更依赖于平台内部的信用体系。

分付额度的提现方式,本质上是平台对用户信用的变现。平台通过数据分析,判断用户的还款能力和消费习惯,从而决定是否允许提现以及提现额度。比如,频繁使用花呗、按时还款、消费金额稳定,往往能提升额度和提现权限。反之,逾期还款、信用异常,可能导致提现额度受限。因此,提现并非单纯的取钱行为,而是平台对用户信用的一次重新评估。用户若想顺利提现,需保持良好的信用记录,避免触发平台的风控机制。

提现额度的多少,直接影响用户的资金周转效率。但许多用户并不清楚,不同平台的提现额度计算逻辑差异巨大。支付宝的分付额度通常与芝麻信用分挂钩,信用分越高,提现额度越大;而微信支付的零钱通提现则更依赖于用户的零钱余额和消费频率。京东白条的提现额度则与用户的购物习惯和账户活跃度相关。用户若想最大化提现额度,需了解各平台的规则,合理规划消费和还款,避免因短期资金需求导致信用受损。

到账时间是提现过程中用户最关心的问题之一。不同平台的到账速度差异显著,支付宝通常在1-2小时内到账,微信支付则可能需要24小时,京东白条和花呗的到账时间更依赖于银行结算周期。用户在提现时需关注到账时间,避免因急用资金而选择不合适的平台。此外,部分平台在夜间或节假日期间会暂停提现功能,用户需提前规划资金需求,避免临时提现受阻。

分付额度的提现并非没有代价。频繁提现可能导致额度下降,平台会认为用户存在资金周转压力,进而降低额度。此外,部分平台对提现收取手续费或利息,用户需提前计算成本。比如,花呗的分期提现虽然灵活,但利息较高,而京东白条的提现额度虽然高,但若未按时还款,会产生高额滞纳金。用户在提现时需权衡利弊,避免因短期便利影响长期信用。

最后,分付额度提现不仅是技术操作,更是信用管理的体现。用户应避免盲目追求高额度,而忽视还款能力。过度依赖提现功能,容易陷入债务循环。建议用户将提现作为补充资金的手段,而非常态化的消费方式。同时,定期检查信用记录,确保提现行为不影响信用评分。只有在信用与财务平衡的前提下,分付额度才能真正发挥其价值。

相关文章

拿去花取现技巧指南

了解“拿去花”这类消费金融产品的取现技巧对于用户来说至关重要。首先,要明确的是,“拿去花”通常指的是各类消费信贷产品或信用卡现金分期服务。合理使用这些工具可以为用户提供一定的便利和灵活性,但不当的使用...

温暖治愈系网红“羊小羊u”的文化现象解析

在当今社交媒体和网络文化的海洋中,“羊小羊u”已经成为一个独特且具有影响力的符号。这个名称最初出现在某款社交应用上,以其可爱的形象和治愈的话语吸引了大批粉丝。羊小羊u不仅是一个虚拟角色,更是一种文化现...

花呗转现金需注意的费用问题

在探讨“花呗换现金要手续费吗”的问题时,首先要明确花呗的本质。花呗是蚂蚁金服推出的一种先消费后付款的信用服务,用户可以通过它在支持花呗支付的商家购物或在线上进行消费,之后可以在一定时间内进行还款,也可...

这样做真的安全吗?

花呗作为支付宝推出的一款信用支付产品,自上线以来就因其便捷性和灵活性受到广大用户的青睐。用户可以通过花呗进行赊账消费,在指定的商家使用花呗支付后,再在下一期账单中还款。然而,随着花呗的普及,一些用户开...

花呗月月付如何安全规避套现风险

近年来,随着互联网金融的快速发展,蚂蚁集团推出的“花呗”作为一种便捷的信用支付工具,在消费者中获得了广泛的应用。其中,“花呗月月付”作为花呗的一项重要功能,受到了许多用户的关注和青睐。这项服务允许用户...

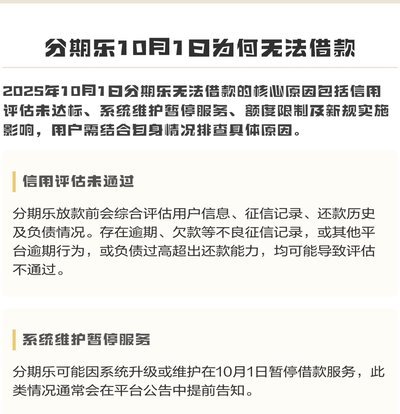

分期乐有额度取不出来是什么原因

分期乐额度无法提现的核心矛盾在于系统风控机制与用户行为之间的动态博弈。平台通过多维数据建模构建的信用评估体系,本质上是将用户行为转化为可量化的风险参数。当用户频繁触发异常操作时,如短时间内多次申请提现...