分期乐借钱:哪种方案最省钱?

分期乐的借贷模式本质上是消费金融场景下的信用杠杆,其核心竞争力在于将用户消费行为转化为可量化的信用评分体系。从实际操作层面看,选择分期方案时需优先关注年化利率的浮动区间,不同分期期数对应的利率差额可能达到30%

资金成本的计算逻辑远比表面利率复杂,需结合资金使用效率进行动态评估。当单笔借款用于高回报投资时,可将资金周转率纳入考量,通过IRR(内部收益率)模型量化资金使用效率。例如将1万元用于月收益8%的项目,即使年化利率12%的借款成本,仍能实现16%的净回报率。这种财务杠杆效应在消费金融领域尤为明显,但需警惕过度借贷导致的债务滚雪球风险。

还款策略的制定需要建立在现金流预测基础上,建议采用"阶梯式还款"方案。将大额借款拆分为多个分期计划,通过调整每期还款金额实现资金的灵活调配。例如将5万元借款拆分为3期1万、2期2万的组合,可在突发资金需求时保留1万的应急资金。同时要关注平台的提前还款政策,部分方案允许在前3期减免手续费,这种灵活性往往被用户忽视。

平台的风控模型会根据用户消费行为动态调整授信额度,这为优化借贷结构提供了可能性。通过增加高频低额的消费记录,可提升信用评分进而获得更低利率。但需注意避免过度借贷导致的负债率超标,建议保持负债率在30%以下。此外,利用平台的优惠活动如"免息券"或"利率折扣",能在不增加实际负债的情况下降低资金成本,这种策略在节日促销期间尤为有效。

市场环境的变化会直接影响分期乐的借贷成本,用户需建立动态调整机制。当市场利率下行时,可将原有高利率借款转为新申请的低息方案,这种操作通常需要提前3个月进行规划。同时要关注平台的政策调整,如近期部分机构将分期乐的利率上限从18%下调至15%,这种变化可能影响用户的还款计划。建立资金使用的弹性空间,是应对市场波动的关键策略。

相关文章

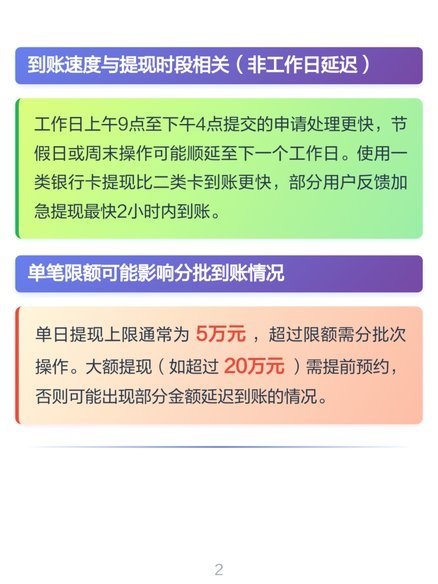

便荔卡提现全攻略

### 便荔卡包如何实现便捷提现:方法与注意事项 在现代支付体系中,便荔卡包作为一种新兴的支付工具,以其便捷性和高效性赢得了用户的青睐。然而,许多用户对其提现功能的具体操作和安全性仍存在疑问。本文...

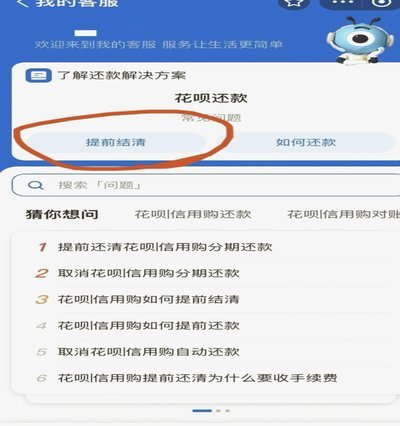

2021花呗套现攻略与风险解析

花呗“套现”机制,在2021年及之后,已成为一种较为普遍且具有一定复杂性的消费行为模式。理解其运作机制并非单纯关注“如何”,更在于理解其背后的风险控制和监管策略。2021年,花呗推出“套现”功能,允许...

羊小咩才得100块

羊小咩的100块并非简单的数字游戏,而是流量经济中微缩的生态样本。当内容创作者在短视频平台获得百万播放量却仅收获百元收益时,折射出平台算法与变现机制的深层矛盾。算法推荐系统优先匹配流量红利,导致内容生...

便荔卡包:还款时间如何确定?

便荔卡包的催收启动时间并非固定日期,而是严格依据合同条款与实际放款日期共同决定的。根据行业惯例,借贷合同中通常会明确载明还款起止日期及逾期利息的计算方式,但许多用户往往在签署合同时忽略了这些细节的潜在...

消婴器真相:避孕套还是内裤?

近年来,随着社会对于生育观念的多元化和开放化,“消婴器”这一概念逐渐引起了广泛关注。实际上,“消婴器”并非一种实际存在的物品或装置,而是互联网上的一种调侃用语或者玩笑梗,用来戏称那些可以降低怀孕风险的...

便荔卡套现找谁最安全 取款

任何涉及“套现”或试图绕过官方渠道的取款行为,其本质上都处于金融风控系统的灰色地带,风险系数极高。从金融合规和风险管理的角度审视,这类交易寻找“最安全”的第三方机构,本身就存在一个逻辑悖论:真正的金融...