白条额度管理秘籍:掌握信用循环,科学提升消费能力

白条的消费逻辑本质上是信用额度的动态分配机制。当用户通过白条完成支付时,系统会根据账户活跃度、还款记录、消费场景等维度实时评估信用额度。例如,高频次的线上购物行为可能触发额度临时提升,而连续逾期则会触发额度压缩。这种机制使得白条既具备消费便利性,又暗含风险控制逻辑。值得注意的是,部分用户通过设置固定消费金额或选择特定商户,可触发系统预设的额度释放规则,这种行为本质上是利用算法漏洞进行额度管理的策略。

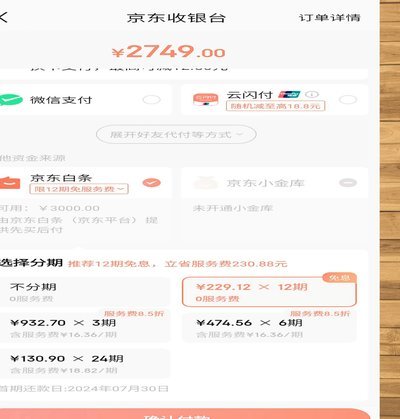

分期付款功能的使用存在显著的财务杠杆效应。免息期的长短直接影响资金使用效率,但手续费率往往与分期期数呈非线性关系。例如,3期手续费率可能低于6期,这种差异源于资金成本的边际递增特性。精明用户会通过计算不同分期方案的综合成本,选择最优的还款路径。同时,部分商户会设置分期免息门槛,如单笔消费满500元可享分期免息,这种设计既刺激消费又控制风险,用户需精准把握消费金额与分期期数的匹配关系。

额度管理的核心在于建立消费行为与信用评估模型的正向反馈循环。系统通过分析用户的消费频次、支付场景、还款速度等数据,动态调整信用额度。例如,连续三个月在特定商户消费可能触发额度提升,而突然的消费降级则可能引发额度下调。这种机制要求用户保持消费行为的稳定性,同时通过优化还款时间点,提升账户的信用评分。值得注意的是,部分用户通过设置固定还款日,可使系统误判其资金流动性,从而获得更高的信用额度。

风险控制的关键在于平衡消费欲望与还款能力。过度依赖白条可能导致负债率突破安全阈值,进而引发额度冻结或提额失败。数据显示,连续三个月逾期率超过5%的账户,系统会启动风险管控机制,降低信用额度。因此,用户需建立科学的还款计划,通过设置自动还款或提前还款功能,避免因资金周转问题导致的信用受损。同时,部分用户通过分散消费场景,可降低单一商户的交易风险,这种策略在系统风控模型中具有一定的规避效果。

白条的使用本质上是信用经济下的消费行为博弈。用户需要理解系统算法的运作逻辑,通过优化消费频次、分期策略和还款节奏,实现信用额度的稳定获取。同时,必须警惕过度消费带来的负债风险,建立合理的财务规划体系。在数字支付时代,白条既是消费工具,也是信用评估的量化指标,其使用效果取决于用户对金融规则的深刻理解与精准操作。

相关文章

羊小咩商家极速响应

羊小咩商家秒到,这个名字或许听起来像是一则轻盈的童话故事,但实际上它代表着一个快速响应和灵活运营的电商平台。在这个快节奏的时代,企业要想在激烈的市场竞争中脱颖而出,就必须具备快速反应的能力。羊小咩商家...

微信分付资金如何安全提现到银行卡?全流程图解指南

微信分付作为一种信用支付工具,用户往往需要将其中的资金转至银行卡中以供消费或理财。首先,你需要确认自己的微信分付账户处于正常状态,并且与绑定的银行卡保持有效链接。操作步骤如下: 1. **登录微信*...

如何合理规划和使用分期乐的购物额度?

近年来,分期购物平台日益成为消费者青睐的选择。其中,分期乐作为一个知名的分期消费平台,提供了多种额度和灵活的支付方式。了解如何有效利用分期乐额度进行消费,不仅能帮助你合理规划财务,还能提升生活质量。首...

微信分付:真的能套路吗?

在移动支付领域,微信分付作为一种新兴的支付方式,引发了广泛的关注和讨论。人们普遍关心的是:是否能够通过某种手段绕过规则,利用微信分付获取额外利益?这个问题不仅涉及技术层面,还涉及到法律和道德层面。...

得物轻松提现指南:微信钱包快速到账步骤详解

得物平台作为年轻人热衷的潮流购物与交流社区,不仅为用户提供了丰富的商品选择和互动体验,同时也支持便捷的资金提现服务。为了帮助更多得物会员了解并顺利实现从平台账户向微信钱包的提现操作,本文将详细解析具体...

京东白条如何提现步骤全解

京东白条提现,并非如同银行卡转账般简单直接,其设计更多考量的是风险控制与用户体验的平衡。首先,用户需要确认自身白条账户的额度与信用状况。额度不足显然无法提现,而信用记录不良则可能触发风控限制,导致提现...