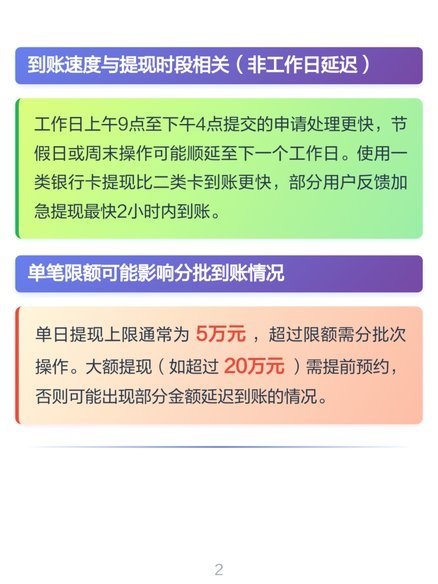

平台如何监控白条提现额度流转

白条提现额度的流转路径始终处于平台风控系统的多维监控之下。支付宝通过交易行为的实时抓取与数据建模,能够精准识别资金流向的异常波动。当商家通过白条提现时,系统会自动校验交易频率、金额阈值及商户类型,形成动态风险评分。这种监控机制不仅覆盖单笔交易,更延伸至商户的长期行为轨迹,例如高频提现是否与业务模式存在逻辑矛盾。平台通过机器学习算法持续优化风险识别模型,确保资金流动的透明性与合规性。

商家在白条提现过程中可能存在的隐性操作,往往引发平台对资金用途的深度追溯。例如,部分商户通过拆分提现额度规避监管,平台则借助区块链技术实现交易链路的不可篡改记录。每笔提现操作都会生成唯一的数字指纹,与商户的营业执照、税务信息等进行交叉验证。当系统检测到提现行为与实际经营规模存在显著偏差时,会触发人工审核流程,甚至暂停相关账户的提现权限。这种双向验证机制有效遏制了资金挪用的可能性。

平台对提现额度的监控并非简单的数据采集,而是构建了完整的资金闭环管理体系。通过将白条提现与商户的对公账户、供应链金融等场景打通,平台能够实时追踪资金的最终流向。例如,当商家提现后将资金转入第三方支付通道,系统会自动识别资金链路中的异常节点,如频繁转入个人账户或境外账户。这种穿透式监管不仅满足反洗钱法规要求,也确保了平台在资金安全与商户权益之间的平衡。

商家对提现额度的试探性操作,往往暴露其对平台风控规则的认知盲区。部分商户试图通过设置提现限额、分散提现时间等方式规避监控,但平台的动态风控系统已具备多维特征识别能力。例如,系统会分析提现行为与商户日常交易模式的偏离度,结合地理位置、设备指纹等多维数据建立行为画像。当检测到提现行为存在刻意规避特征时,平台会通过短信预警、额度冻结等手段进行干预,形成闭环管理。

在监管科技(RegTech)持续发展的背景下,平台对提现额度的监控已超越传统风控范畴,向智能合规管理演进。通过将白条提现数据与工商、税务、物流等外部数据源进行实时比对,平台能够构建商户的全息信用画像。这种数据融合不仅提升了风险识别的精准度,也促使商家在资金运作中更加注重合规性。未来,随着AI技术的深度应用,平台对提现额度的监控将实现从被动响应到主动预防的范式转变。

相关文章

分期乐待还金额查询指南

了解分期乐平台的用户常会遇到这样一个问题:“我的总待还金额在哪查看?”这个问题不仅关乎个人财务管理,也与用户保护息息相关。首先,进入“分期乐”App后,在首页下方导航栏选择“我的”,然后点击“我的账户...

携程拿去花怎么不能买票

近期,有用户反馈在使用携程的“拿去花”服务时遇到了无法购买火车票的问题。这背后涉及多个层面的因素,包括技术问题、业务规则调整以及客户理解偏差。 从技术角度来看,“拿去花”作为一种信用贷款服务,并不是...

极速放款:秒用花借款体验解析

“秒用花借款入口”这个概念,在快速变化的金融服务生态系统中,代表着一种用户体验上的优化和对即时需求的满足。它并非仅仅是一个简单的借款渠道,更是一种利用技术手段,缩短用户获取资金时间线的策略。传统贷款流...

便荔卡提现全攻略

### 便荔卡包如何实现便捷提现:方法与注意事项 在现代支付体系中,便荔卡包作为一种新兴的支付工具,以其便捷性和高效性赢得了用户的青睐。然而,许多用户对其提现功能的具体操作和安全性仍存在疑问。本文...

警惕花呗套钱:法律与财务风险

近来,关于“花呗套钱”的话题在网络上引起了不小的讨论。这种行为指的是利用某些金融工具或方法,在不实际消费的情况下获取现金,以满足短期资金需求或是获利的目的。从法律和风险两个维度来看,“花呗套钱”会带来...

蚂蚁借呗额度提升技巧

**蚂蚁借呗的智能风控与额度博弈** 蚂蚁借呗的风控系统并非简单的信用评分,而是通过多维度数据模型进行动态评估。用户每一次还款行为、消费习惯、账户活跃度都会被纳入模型,形成复杂的行为画像。值得注意的...