入口、流程及技巧

得物App的额度申请入口通常隐藏在用户运营体系的细节中,而非显眼的首页按钮。以信用额度为例,用户需在个人中心的「钱包」模块完成基础信息核验后,通过「信用评估」功能触发申请流程。该功能通过算法模型对用户消费行为、社交关系链及设备指纹进行多维分析,最终生成动态信用评分。值得注意的是,部分用户可能在完成首笔交易后,系统会主动推送额度评估邀请,这种触发机制往往基于用户行为轨迹的深度学习模型。

额度审批的底层逻辑涉及复杂的风控参数组合,包括但不限于用户历史交易频次、订单金额波动率、支付方式多样性等。得物通过构建多层风控矩阵,将用户分为不同信用等级,每个等级对应差异化的额度上限。例如,连续三个月完成3笔

在具体操作层面,用户可通过「我的额度」页面查看当前可用额度及使用记录。系统会根据实时交易数据自动调整额度分配,例如在用户完成大额订单支付后,系统可能临时降低额度以控制风险敞口。值得注意的是,部分特殊场景如海外购、定制商品等,可能需要用户主动提交额外资质证明,这些信息将作为二次风控评估的依据。

额度使用的隐性规则往往体现在交易场景的适配性上。得物通过商户端的数据反馈,持续优化额度发放策略,例如在特定时段或特定商品类别中,系统可能对高风险交易设置额外审核环节。用户若

相关文章

便荔钱包:支付新体验与安全保障

便荔钱包的技术架构展现出对支付场景的深度重构。其底层采用分布式账本技术,通过节点共识机制实现交易数据的实时同步,有效规避了中心化系统可能遭遇的单点故障风险。在加密算法层面,双层哈希验证与动态密钥更新机...

花呗帮他人套现涉险法律边界

# 花呗帮别人套现:风险与法律边界 花呗作为一种便捷的消费信贷工具,其设计初衷是满足个人消费需求。然而,现实中有人试图通过花呗“帮别人套现”,即利用他人的信用额度为他人提供资金周转。这种行为看似互...

24小时套现电话的背后

近年来,“24小时套现电话”作为一种新兴的金融服务渠道,迅速在市场上占据了一席之地。然而,在享受这一服务带来的便捷的同时,我们也需要深入探讨其背后的利与弊。 首先,从用户的角度来看,“24小时套现...

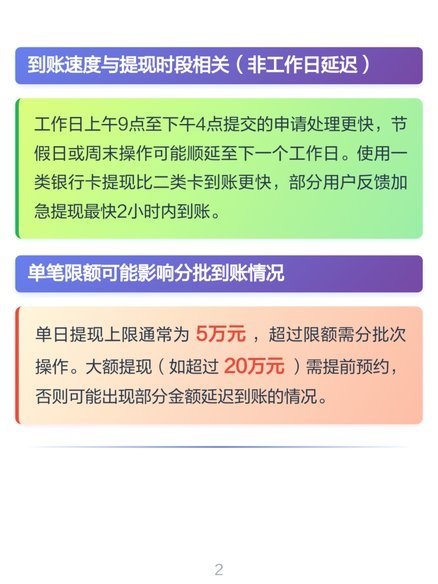

微信分付资金如何安全提现到银行卡?全流程图解指南

微信分付作为一种信用支付工具,用户往往需要将其中的资金转至银行卡中以供消费或理财。首先,你需要确认自己的微信分付账户处于正常状态,并且与绑定的银行卡保持有效链接。操作步骤如下: 1. **登录微信*...

便荔卡提现全攻略

### 便荔卡包如何实现便捷提现:方法与注意事项 在现代支付体系中,便荔卡包作为一种新兴的支付工具,以其便捷性和高效性赢得了用户的青睐。然而,许多用户对其提现功能的具体操作和安全性仍存在疑问。本文...

如何合理规划和使用分期乐的购物额度?

近年来,分期购物平台日益成为消费者青睐的选择。其中,分期乐作为一个知名的分期消费平台,提供了多种额度和灵活的支付方式。了解如何有效利用分期乐额度进行消费,不仅能帮助你合理规划财务,还能提升生活质量。首...