鹿优选先享卡额度,真的能提现吗?

鹿优选先享卡的额度本质是平台为用户提供的消费权益,其核心功能在于兑换平台指定商品或服务。从技术逻辑看,这类额度通常与第三方支付渠道或平台内部结算系统绑定,而非传统意义上的银行账户资金。因此,额度的流动性受到平台风控规则的严格限制,多数情况下无法直接提现为现金。平台通过这种设计既保障了资金安全,也避免了资金挪用风险,同时确保用户权益不被滥用。

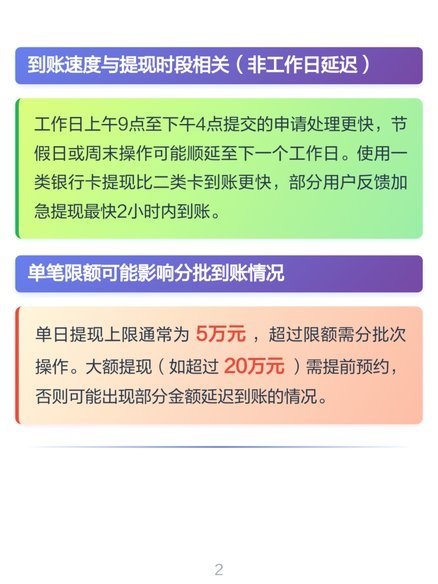

从实际操作层面观察,用户若想实现资金变现,通常需要通过平台设定的提现通道。但这一过程往往伴随多重门槛,例如要求用户完成实名认证、绑定银行卡、满足消费额度门槛等。部分平台还会设置提现手续费或最低提现金额,进一步限制资金流动性。值得注意的是,不同平台的提现规则存在差异,需结合具体协议条款判断,但核心逻辑均围绕资金安全与风险控制展开。

深度剖析平台设计逻辑,会发现额度提现功能的缺失并非技术障碍,而是主动选择。平台通过将额度锚定在特定消费场景,既能够精准引导用户行为,又能通过消费数据沉淀实现商业价值。这种设计本质上是将用户资金转化为平台的流量资产,同时规避了金融监管对资金池的约束。对于用户而言,这种模式意味着需要重新评估资金使用的灵活性与成本。

在风险控制维度,平台通常会设置多重防护机制。例如,额度提现可能触发反洗钱审查,或被限制在特定时间段内操作。部分平台还会通过动态风控模型监测异常提现行为,一旦发现高风险操作,可能直接冻结额度或要求补充身份验证。这些措施虽保障了平台安全,但也给用户带来操作上的复杂性。

用户若需实现资金变现,建议优先考虑平台提供的其他变现渠道,如积分兑换现金券、参与平台促销活动等。同时,应仔细阅读服务协议中的资金使用条款,避免因误解规则导致权益受损。在当前金融监管趋严的背景下,平台对资金流动的管控将成为长期趋势,用户需以更理性的视角看待此类消费权益工具。

相关文章

分期乐借钱:哪种方案最省钱?

分期乐的借贷模式本质上是消费金融场景下的信用杠杆,其核心竞争力在于将用户消费行为转化为可量化的信用评分体系。从实际操作层面看,选择分期方案时需优先关注年化利率的浮动区间,不同分期期数对应的利率差额可能...

羊小咩商家极速响应

羊小咩商家秒到,这个名字或许听起来像是一则轻盈的童话故事,但实际上它代表着一个快速响应和灵活运营的电商平台。在这个快节奏的时代,企业要想在激烈的市场竞争中脱颖而出,就必须具备快速反应的能力。羊小咩商家...

24小时套现电话的背后

近年来,“24小时套现电话”作为一种新兴的金融服务渠道,迅速在市场上占据了一席之地。然而,在享受这一服务带来的便捷的同时,我们也需要深入探讨其背后的利与弊。 首先,从用户的角度来看,“24小时套现...

分期乐:揭秘其“正规”背后的真相

分期乐的合法性审查并非简单的是否“正规”,而在于其业务模式与金融监管的复杂交织。其本质上是一家提供消费信贷服务的平台,这本身就落入了金融监管的范畴。从注册公司资质来看,分期乐母公司猎户网络科技发展(上...

便荔卡提现全攻略

### 便荔卡包如何实现便捷提现:方法与注意事项 在现代支付体系中,便荔卡包作为一种新兴的支付工具,以其便捷性和高效性赢得了用户的青睐。然而,许多用户对其提现功能的具体操作和安全性仍存在疑问。本文...

分期乐账号注销流程详解

分期乐作为校园分期领域的头部平台,其账号注销流程涉及多重风控机制与用户数据管理。用户在操作前需明确注销行为可能带来的连锁影响,包括绑定手机号的永久解绑、信用记录的潜在变更以及历史订单状态的不可逆性。平...