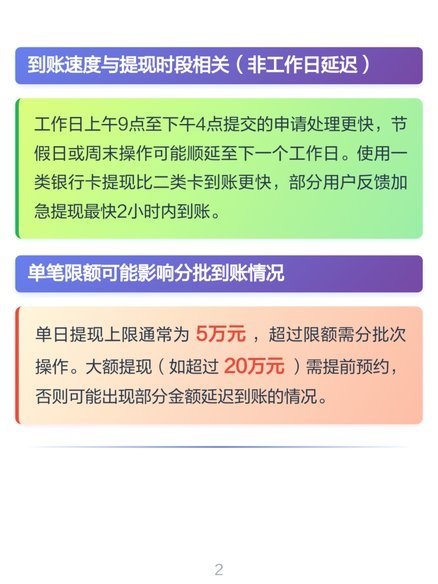

如何查看分期乐的总额度

“分期乐”的推广模式,常常以“总额度”作为核心的宣传点,但事实上,消费者对于“总额度”的理解往往过于简化,甚至被误导。真正的“分期乐”价值,远不止于眼前的月供金额。从财务逻辑层面来看,要评估“分期乐”的真实价值,首先需要仔细审视其逾期利息的潜在累积。很多宣传材料为了营造低门槛的印象,往往忽略了逾期成本,高额的滞纳金、罚息在分期周期延长时,会迅速吞噬初始的优惠,甚至让最终的还款总额超过甚至远超原始消费金额。因此,不要只关注“总额度”,更要将“月供金额”与潜在的逾期风险、利息计算方式、提前还款费用等因素综合考量,形成一个完整的风险收益矩阵。尤其是在消费金额较大的情况下,这部分风险的累积可能对个人财务状况造成不可承受的打击。

其次,要辩证看待“总额度”与自身还款能力之间的关系。将“总额度”作为衡量“分期乐”是否适合的唯一标准是片面的。个人收入、支出结构、未来规划,都需要纳入考量。例如,假设一个月收入3万,但同时存在房贷、车贷、子女教育支出等,以“分期乐”支付高额消费,即便“月供金额”不高,也可能导致未来一段时间内出现严重的现金流压力。 关键在于,评估“分期乐”是否适合,更应该看能否在不影响自身正常生活的前提下,稳定地完成还款,而非单纯地追求“月供金额”的低廉。 逾期不仅会增加利息负担,更可能对个人信用记录造成负面影响,进而影响未来的贷款、信用卡等金融活动。

进一步深入分析,“分期乐”的本质是一个延期支付的工具,而非真正的“免息”或“低息”。虽然部分“分期乐”产品会提供初始的宽限期,但这个宽限期并非永久有效。 消费者需要清醒地认识到,这期间的资金流动性实际上并未改变,只是推迟了还款的压力。更重要的是,许多“分期乐”的背后,隐藏着高额的申请费、手续费等,这些费用在整个分期周期内都会累积,最终增加还款总额。 因此,在选择“分期乐”时,要仔细核对各项费用条款,避免在看似优惠的“月供金额”之下,埋下不必要的财务陷阱。

最后,更值得关注的是“分期乐”对个人消费习惯的影响。过度依赖“分期乐”进行消费,容易形成“先消费后还”的坏习惯,导致支出失控,进而增加负债压力。 真正的财务健康,在于控制支出、理性消费,而非通过“分期乐”的“消费爽”来掩盖债务风险。 因此,评估“分期乐”的价值,不仅要看还款总额,更要看其是否能够帮助个人养成良好的消费习惯,提升财务素养。 最终,选择“分期乐”应该是一种有规划、有控制的消费行为,而非一种盲目的、依赖于延期支付的财务策略。

相关文章

抖音月付额度能否提现?真相揭秘

抖音月付额度本质上是平台提供的信用消费工具,其核心逻辑与传统信用卡存在本质差异。该额度由抖音联合支付机构基于用户信用评估生成,主要用于平台内商品和服务的即时支付,其资金流向受平台规则严格管控。从技术架...

便荔卡提现全攻略

### 便荔卡包如何实现便捷提现:方法与注意事项 在现代支付体系中,便荔卡包作为一种新兴的支付工具,以其便捷性和高效性赢得了用户的青睐。然而,许多用户对其提现功能的具体操作和安全性仍存在疑问。本文...

分期乐额度如何查看全攻略

分期乐额度查询并非一个单一的入口,而是一个整合了多种渠道的信息流,需要用户根据自身情况选择合适的途径进行探索。最初,大部分用户对分期乐额度信息的获取都依赖于APP内的“我的”页面或“账户”模块。这里通...

警惕花呗套钱:法律与财务风险

近来,关于“花呗套钱”的话题在网络上引起了不小的讨论。这种行为指的是利用某些金融工具或方法,在不实际消费的情况下获取现金,以满足短期资金需求或是获利的目的。从法律和风险两个维度来看,“花呗套钱”会带来...

分期乐账号注销流程详解

分期乐作为校园分期领域的头部平台,其账号注销流程涉及多重风控机制与用户数据管理。用户在操作前需明确注销行为可能带来的连锁影响,包括绑定手机号的永久解绑、信用记录的潜在变更以及历史订单状态的不可逆性。平...

蚂蚁借呗额度提升技巧

**蚂蚁借呗的智能风控与额度博弈** 蚂蚁借呗的风控系统并非简单的信用评分,而是通过多维度数据模型进行动态评估。用户每一次还款行为、消费习惯、账户活跃度都会被纳入模型,形成复杂的行为画像。值得注意的...